15/06/2025 Fiscalizzazione edilizia non deroga distanze minime tra costruzioni perchè tassative per tutela sanitaria Neanche la sanzione pecuniaria sostitutiva alla demolizione degli abusi insanabili risolve il mancato rispetto delle distanze legali

09/10/2024 Organismo edilizio, definizione per abusi edilizi e interventi Cassazione conferma il concetto per qualificare illeciti edilizi e difformità al permesso di costruire

20/09/2024 Abitabilità “Sanante” o tollerante col Salva Casa Parziali difformità accertate al sopralluogo o ispezione, quando considerarle regolarizzate

10/09/2024 Differenza tra Variazioni essenziali, Parziale difformità o Totale dal Permesso di Costruire Rimaste incerte le distinzioni tra categorie di intervento ammesse in Sanatoria semplificata del Salva Casa

24/07/2024 Sanatoria paesaggistica con aumento volume col Salva Casa Parziali difformità e variazioni essenziali al Permesso sono divenute regolarizzabili

18/07/2024 Sanzioni ridotte in Sanatoria art. 36-bis, quanto pagare e chi calcola Importi e criteri ribassati per SCIA e Permesso in sanatoria, anche per variazioni essenziali

17/07/2024 Variazioni essenziali e parziali difformità, semplificati requisiti sanatoria, anche paesaggistica Modifiche Salva Casa, inserite anche incrementi di superficie o volume in sanatoria edilizia semplificata

02/07/2024 Nullo contratto appalto per totale difformità dal permesso Imprese edili punite per esecuzione di abusi edilizi primari anche a livello contrattuale

17/06/2024 Parziali difformità dal Permesso di Costruire, come individuarle dopo DL Salva Casa Quali illeciti edilizi rientrano in sanatoria semplificata rispetto a variazioni essenziali o abusi primari

28/05/2024 Vincolo paesaggistico e Sanatoria Edilizia DL Salva Casa La nuova sanatoria edilizia sposta implicitamente il confine delle variazioni essenziali per parziali difformità al PdC su immobili vincolo paesaggistico

07/09/2023 Opere illecite con vincolo paesaggistico escluse da parziali difformità o fiscalizzazione La sanzione pecuniaria sostitutiva non è applicabile su immobili vincolati perchè tutti gli interventi si qualificano variazioni essenziali

21/07/2023 Abusi edilizi, fiscalizzazione non è sanatoria ed esclude completamento opere Possibile mantenere in opera illeciti edilizi indemolibili, rispettando diverse condizioni e pagando sanzioni pecuniarie

06/02/2023 CILAS senza Stato Legittimo immobile, sicuri sicuri ? Rapporto tra esonero formale della conformità immobiliare e la disciplina urbanistico edilizia del DPR 380/01

18/01/2022 Abusi edilizi, quanto costa “disobbedire” all’Ordine di demolizione Con l’inottemperanza alla demolizione si applica una sanzione pecuniaria compresa tra 2.000 euro e 20.000 euro, anche reiterabile

12/01/2022 Abusi edilizi insanabili, come mantenerli pagando sanzione pecuniaria (Guida alla Fiscalizzazione) E’ possibile evitare la demolizione di certi abusi edilizi, pagando una somma di denaro al Comune? Ni!

08/01/2022 Come stabilire la gravità dell’abuso edilizio in difformità al permesso Distinzione tra opere realizzate in difformità parziale e totale rispetto al permesso di costruire rilasciato

15/11/2021 Variazioni essenziali al Permesso: abuso edilizio rilevante anche penalmente Interventi compiuti in assenza o totale difformità dal Permesso e variazioni essenziali integrano reato edilizio ex art. 44 DPR 380/01

21/04/2021 Regime sanzionatorio edilizio, discrepanze tra DPR 380/01 e norme regionali I criteri di calcolo delle oblazioni e sanzioni possono variare tra Regioni diverse

30/01/2021 Parziali difformità non demolibili, fiscalizzabili su richiesta del proprietario La valutazione dell’impossibilità di ottemperare alla demolizione costituisce fase successiva e autonoma all’ordinanza di ripristino

23/01/2021 Tolleranze costruttive edilizie, come verificare le difformità dopo il DL 76/2020 Nuovi metodi per valutare irregolarità e difformità presenti negli immobili, per pratiche edilizie e compravendite immobiliari.

21/08/2020 Come individuare l’abuso edilizio parziale da quello totale Il concetto di difformità edilizia di per sé è molto ampio in termini quantitativi e qualitativi.

06/07/2020 Aggiunta cucina può qualificare frazionamento immobile La presenza di arredi e allacci rende evidente l’abuso, anche se non pienamente funzionale

07/10/2019 Differenza tra difformità parziale e totale Integra reato di difformità totale l’organismo edilizio realizzato integralmente diverso dal Permesso per caratteristiche tipologiche, planivolumetriche o di utilizzazione.

14/06/2019 Irretroattive al 1985 le sanzioni su parziali difformità a licenze e concessioni edilizie Il più severo regime sanzionatorio si applica per opere compiute in assenza o totale difformità di esse.

10/07/2018 Fiscalizzare l’abuso edilizio non significa sanarlo Le parziali difformità insanabili e non demolibili possono spuntare una possibilità di rimanere in situ

03/04/2018 Sanzione pecuniaria sostitutiva della demolizione per parziali difformità da PdC La possibilità di fiscalizzare la sanzione demolitoria deve essere valutata dalla PA in fase esecutiva e successiva all’ordine di demolizione

12/09/2017 Sanzione pecuniaria su parziali difformità non rimovibili e diniego paesaggistico La fiscalizzazione di parziali difformità la cui demolizione pregiudichi la parte legittima non è ammessa se aumenta il volume e superficie in zona paesaggistica.

04/09/2017 Fiscalizzazione dell’abuso edilizio ed opera legittima Sostituire la demolizione dell’opera difforme con sanzione pecuniaria è possibile solo in certi casi

18/05/2017 Abusi in totale difformità e pregiudizio della parte conforme Difficile separare nettamente gli abusi di totale difformità da quelli in parziale difformità

02/05/2017 Franchigia sulle parziali difformità pari al 2% Alcuni tipi di abusi edilizi non comportano conseguenze sul versante urbanistico

14/03/2017 Difformità edilizie in zona paesaggistica vincolata e qualificazione giuridica L’esecuzione di difformità dal titolo abilitativo in zone vincolate si qualificano come variazioni essenziali a prescindere dall’entità

26/01/2017 Demolizione totale non ammissibile per parziali difformità Nell’ipotesi di parziali difformità non può essere imposto il ripristino con rimozione totale del manufatto

16/11/2016 Il 2 per cento delle misure progettuali Il T.U. dell’edilizia introdusse le famose tolleranze da cantiere per parziali difformità solamente nel 2011

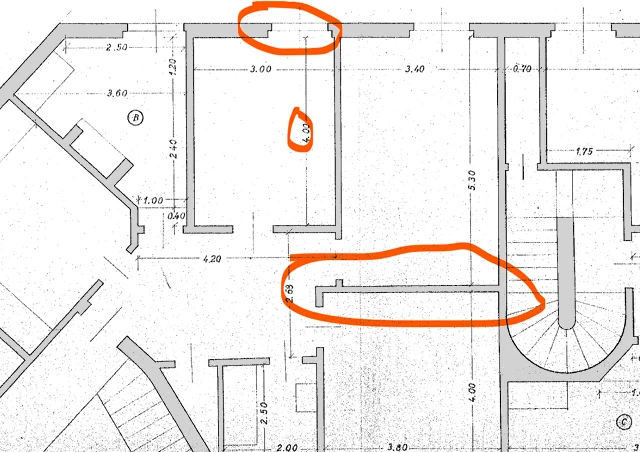

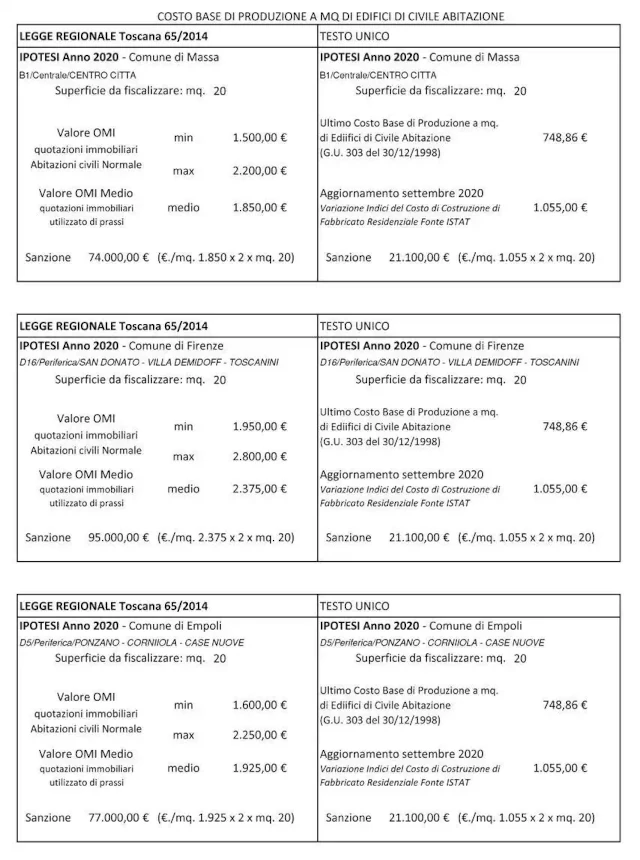

01/09/2016 Toscana: esempio applicativo sanzionamento parziali difformità ante 1985 Proiezione e ipotesi di calcolo delle sanzioni per parziali difformità effettuate su immobili residenziali prima del 1985 in Toscana.

15/06/2016 Concessione edilizia a sanatoria secondo la L. 10/1977 Bucalossi L’entrata in vigore della L. 10/77 introdusse gli embrioni della futura la sanatoria edilizia a regime ordinario, cioè non soggetta a limiti temporali come invece il condono.

11/05/2016 Interventi eseguiti in parziale difformità non doppiamente conformi Possono presentarsi diversi casi di parziali differenze apportate rispetto al titolo edilizio, definibili in funzione della doppia conformità e della possibile loro rimozione.

02/02/2016 Parziali difformità e possibili casi di regolarizzazione edilizia La fiscalizzazione della mancata demolizione o rimessa in pristino delle parziali difformità non legittima l’intervento abusivo ma consente la sola permanenza.

13/01/2016 Le parziali difformità negli atti di trasferimento non comportano nullità formale L’immobile con irregolarità urbanistica non superante la soglia della parziale difformità non impedisce la conclusione della compravendita.