L'aggiornamento alla Legge regionale 65/2014 consente di tollerare anche le misure minime in materia di distanze e salubrità edilizia

Da poche settimane la Regione Toscana ha apportato alcune modifiche alla propria legge regionale n° 65/2014 sul governo del territorio e sulle procedure edilizie, tenuto conto che alcuni articoli in materia di regolarizzazione e di sanzioni degli immobili, seppur di buon senso e logica (ex art. 207 e 208) sono stati dichiarati incostituzionali, e che avrebbero potuto trovare sede più efficace se emanati dal governo centrale a modifica del DPR 380/01 (art. 34).

Questa legge regionale, in luogo di questi due articoli cassati, ha provveduto a inserire una specifica disposizione che consente di applicare una specifica procedura di fiscalizzazione della sanzione per le parziali difformità non rispettose del criterio della doppia conformità, con la quale viene differenziato il calcolo della oblazione per gli abusi edilizi effettuati in parziale difformità dal titolo su immobili residenziali anteriormente all’emanazione della prima legge sul condono edilizio L. 47/85.

Più precisamente il nuovo articolo 206 bis dispone, “Per le opere ed interventi edilizi su immobili con destinazione d’uso residenziale, eseguiti ed ultimati in data anteriore al 17 marzo 1985” , che il comune irroga una sanzione pecuniaria pari al doppio del costo di produzione stabilito in base alla legge 27 luglio 1978, n. 392 (Disciplina delle locazioni di immobili urbani) della parte dell’opera realizzata in difformità dal titolo abilitativo.

Detta norma seppur applicabile ai soli immobili residenziali non chiarisce, facendo riferimento al titolo, la data di ultimazione delle opere che potrebbero essere successive al titolo abilitativo – esempio titolo abilitativo del febbraio 1985 ed opere ultimate nell’anno 1986 – come ci si comporta? La norma esplicita la data di avvenuta ultimazione dell’opera al 17 marzo 1985 (entrata in vigore della L. 47/85 e stabilisce che l’avvenuta ultimazione degli interventi entro il termine temporale specificato è comprovata dal proprietario o altro soggetto avente titolo.

Inoltre risulta carente nello stabilire l’effettivo criterio di calcolo delle sanzioni, che le Amministrazioni locali potrebbero (sicuramente per far cassa) applicare ed emanare con procedure diverse in maniera del tutto soggettiva ed arbitraria, creando possibili disparità di trattamento tra un Comune e l’altro giungendo a possibili risultati sanzionatori differenti per egual casistica.

Tutto ciò in contraddizione ideale anche con le recenti disposizioni regolamentari di armonizzazione che la Legge Regionale ha imposto ai Comuni Toscani, in materia di unificazione dei parametri urbanistici ed edilizi per il governo del territorio (Regolamento 11 novembre 2013, n. 64/R), aspetto che si sarebbe dovuto tener conto anche nel caso delle sanzioni, per evitare applicazioni discriminanti e discriminatorie.

Questa particolare differenziazione si distingue da quella ancora vigente per le casistiche residuali normata dall’articolo 206, che quanti per il calcolo della sanzione pecuniaria col raddoppio dell’aumento del valore venale.

Col geometra Massimo Teani abbiamo iniziato una serie di ragionamenti su questa nuova impostazione e abbiamo pensato di fare una cosa gradita illustrando un ipotetico caso applicativo, per il quale ci sentiamo di aggiungere alcune perplessità sul fatto che la scelta di parametri e valori tabellari ai sensi della legge dell’equo canone non sia di facile risoluzione e passibile di applicazione non uniforme sul territorio regionale.

Ci sentiamo di suggerire come critica costruttiva la possibilità futura di integrare con precisi esempi e tabelle di calcolo queste particolari provvedimenti normativi proprio allo scopo di uniformare procedure, eliminare dubbi e ridurre al minimo i rischi di contenzioso a carico di cittadini e Pubblica Amministrazione.

La riqualificazione del patrimonio edilizio parte anche e sopratutto dalla virtuosa applicazione delle norme sanzionatorie “ragionevoli per entità” per gli immobili di vecchia data con difformità, e quindi da applicarsi agli immobili provvisti di titoli abilitativi e di licenze di abitabilità.

Geom. Massimo Teani Ing. Carlo Pagliai 27 agosto 2016

Caso applicativo: CALCOLO SANZIONI per Difformità su immobili costruiti negli anni 60-70 provvisti di Licenze Edilizie e Licenze di Abitabilità, in base all’art. 206 bis LR 65/2014.

Trattasi di edificio articolato su quattro piani fuori terra (piano Terra, primo, secondo, terzo) oltre piano Attico e piano interrato, avente destinazione NON RESIDENZIALE il piano Terra, destinazione RESIDENZIALE i restanti piani fuori terra e destinazione accessoria e pertinenziale il piano interrato. Fabbricato ricadente in Zona soggetto a Vincolo Paesaggistico.

Il fabbricato condominiale risulta realizzato in forza della Licenza Edilizia n° 79/69 denominata “Variante B”, rilasciata da un Comune situato sulla costa toscana in data 06/12/1967 con Parere Favorevole della Commissione edilizia del 09/11/1967.

Per lo stesso Fabbricato sono state rilasciate dal Comune (idem) in data 30/08/1968 il certificato di Abitabilità n° 118/68 riguardante esclusivamente le unità adibite a civile abitazione e in data 03/01/1969 il certificato di Abitabilità n° 9/69, riguardante i fondi commerciali a piano terra ed i locali posti al piano seminterrato.-

Fermo restando di dover provvedere ad un testuale rilievo dell’intero fabbricato per verificarne con esattezza le consistenze planimetriche, volumetriche e dimensionali individuate dal precedente rilievo eseguito in maniera parziale, da comparare con le consistenze di progetto

Detto rilievo, per come eseguito, tralasciando di verificare altre consistenze (terrazzi balconi), conformazione prospettica (fonometrie aperture) e posizionamento dell’involucro nel lotto, ha individuato le seguenti difformità planimetriche e volumetriche :

- Piano Seminterrato :

Diversa Sagoma e diversa distribuzione degli spazi interni del Piano Seminterrato con una diminuzione di SUL rispetto a quanto autorizzato;

- Superficie Autorizzata Mq. 360,00 di cui Mq. 49,11 di vano Scale ed Ascensore.

- Superficie Realizzata Mq. 349,72 di cui Mq. 37,41 di vano Scale ed Ascensore.

- Piano Terra :

Diversa Sagoma con un incremento di SUL rispetto alla Superficie Autorizzata, l’altezza interna dei Locali risulta essere di mt. 3,50 ca, mentre quella Autorizzata era di mt. 3,20, inoltre vi è una diminuzione delle unità immobiliari da cinque a quattro;

- Superficie Autorizzata Mq. 379,90 di cui Mq. 42,64 di vano Scale ed Ascensore.

- Superficie Realizzata Mq. 395,07 di cui Mq. 41,03 di vano Scale ed Ascensore.

- VOLUME Autorizzato : mc. 079,23 di cui mc. 136,45 di vano Scale ed Ascensore

- VOLUME Realizzato : 1.246,22 di cui mc. 143,60 di vano Scale ed Ascensore

- Piano Primo :

Diversa Sagoma con un incremento di SUL rispetto alla Superficie Autorizzata; l’altezza interna del Piano risulta essere di mt. 3,00 ca, mentre quella Autorizzata era di mt. 2,80.

- Superficie Autorizzata Mq. 383,24 di cui Mq. 28,83 di vano Scale ed Ascensore.

- Superficie Realizzata Mq. 397,92 di cui Mq. 29,10 di vano Scale ed Ascensore.

- VOLUME Autorizzato : mc. 992,35 di cui mc. 80,72 di vano Scale ed Ascensore

- VOLUME Realizzato : 1.121,21 di cui mc. 87,30 di vano Scale ed Ascensore

- Piano Secondo :

Diversa Sagoma con un incremento di SUL rispetto alla Superficie Autorizzata; l’altezza interna del Piano risulta essere di mt. 3,00 ca, mentre quella Autorizzata era di mt. 2,80. E’ stato realizzata inoltre, una Unita immobiliare in più rispetto a quanto riportato nella Licenza edilizia e nel certificato di abitabilità.

- Superficie Autorizzata Mq. 383,24 di cui Mq. 28,83 di vano Scale ed Ascensore.

- Superficie Realizzata Mq. 397,92 di cui Mq. 32,41 di vano Scale ed Ascensore.

- VOLUME Autorizzato : mc. 992,35 di cui mc. 80,72 di vano Scale ed Ascensore

- VOLUME Realizzato : 1.121,21 di cui mc. 97,23 di vano Scale ed Ascensore

- Piano Terzo :

Diversa Sagoma con un incremento di SUL rispetto alla Superficie Autorizzata; l’altezza interna del Piano risulta essere di mt. 3,00 ca, mentre quella Autorizzata era di mt. 2,80.

- Superficie Autorizzata Mq. 383,24 di cui Mq. 28,83 di vano Scale ed Ascensore.

- Superficie Realizzata Mq. 397,92 di cui Mq. 29,10 di vano Scale ed Ascensore.

- VOLUME Autorizzato : mc. 992,35 di cui mc. 80,72 di vano Scale ed Ascensore

- VOLUME Realizzato : 1.121,21 di cui mc. 87,30 di vano Scale ed Ascensore

- Piano attico :

Diversa Sagoma e diversa distribuzione interna con una diminuzione di SUL rispetto alla Superficie Autorizzata, altezza interna del Piano difforme da quanto riportato sulla Licenza Edilizia in quanto l’altezza reale risulta essere mt. 3,40 circa. Mentre nella Concessione risultava di mt. 3,10, inoltre nella parte lato Carrara dei terrazzi sono state realizzate due scale in ferro che danno accesso al lastrico solare scale che non risultano nei grafici della Licenza;

- Superficie Autorizzata Mq. 231,73 di cui Mq. 22,40 di vano Scale ed Ascensore.

- Superficie Realizzata Mq. 203,32 di cui Mq. 18,65 di vano Scale ed Ascensore.

- VOLUME Autorizzato : mc. 586,12 di cui mc. 62,72 di vano Scale ed Ascensore

- VOLUME Realizzato : 544,78 di cui mc. 55,95 di vano Scale ed Ascensore

ULTIMAZIONE LAVORI

I lavori risultano essere stati eseguiti e completati nell’anno 1968 come risulta dal progetto di Variante e dal Certificato di Abitabilità.

In riferimento all’attuale quadro normativo (D.P.R. 380/2001 – L.R. Toscana 65/2014), la “sanatoria” (o, meglio, l’accertamento di conformità ex art. 36 D.P.R. 380/2001 oppure art. 209 della L.R. Toscana 65/2014) non risulta applicabile, considerato che difetterebbe il presupposto della (doppia) conformità urbanistica di quanto realizzato e, in particolare, sussisterebbe evidente contrasto con quanto previsto dal vigente PRGC in tema di distanze tra fabbricati.

Pertanto, preso atto che le difformità riscontrate (da verificare) non possono essere sanate con l’accertamento di conformità, e che, per ragioni tecniche oggettive, non possono essere demolite in quanto si arrecherebbe pregiudizio alla parte eseguita in conformità, la misura repressiva alternativa, sul piano sanzionatorio, rimane quella derivante dall’applicazione dell’art. 206 bis L.R. Toscana 65/2014 (per opere eseguite su Immobili residenziali anteriori al 17 marzo 1985 ) e art. 206 L.R. Toscana 65/2014 (per opere eseguite su tutti gli altri Immobili residenziali post 17 marzo 1985 e NON residenziali anteriori e post al 17 marzo 1985)

La “fiscalizzazione” dell’abuso in luogo della demolizione appare dunque – in linea di principio –assolutamente legittima, se non addirittura opportuna e idonea a giustificare il sacrificio dell’interesse a mantenere così com’è il fabbricato secondo l’affidamento che, di fatto, il lungo tempo decorso ha determinato. La fiscalizzazione è peraltro la procedura cui l’Amministrazione deve obbligatoriamente attenersi nella definizione di pratiche edilizie per le quali non sia stata richiesta o non sia accoglibile l’istanza di sanatoria proposta dal privato e, parimenti, non sia attivabile il rimedio dell’ordine di demolizione.

Con ciò il Comune assolve al proprio obbligo di controllo sull’attività edilizia ex art. 27 DPR 380/2001.

Detta norma seppur applicabile ai soli immobili residenziali non chiarisce, facendo riferimento al titolo, la data di ultimazione delle opere che potrebbero essere successive al titolo abilitativo – esempio titolo abilitativo del febbraio 1985 ed opere ultimate nell’anno 1986 – come ci si comporta?

Inoltre risulta carente nello stabilire l’effettivo criterio di calcolo delle sanzioni, che le Amministrazioni locali potrebbero (sicuramente per far cassa) applicare ed emanare con procedure diverse in maniera del tutto soggettiva ed arbitraria, creando possibili disparità di trattamento tra un Comune e l’altro giungendo a possibili risultati sanzionatori differenti per egual casistica.

Tutto ciò in contraddizione ideale anche con le recenti disposizioni regolamentari di armonizzazione che la Legge Regionale ha imposto ai Comuni Toscani, in materia di unificazione dei parametri urbanistici ed edilizi per il governo del territorio (Regolamento 11 novembre 2013, n. 64/R), aspetto che si sarebbe dovuto tener conto anche nel caso delle sanzioni, per evitare applicazioni discriminanti e discriminatorie.

Per quanto sopra si potrebbe ipotizzare, per opere ed interventi edilizi su immobili con destinazione d’uso residenziale eseguiti in parziale difformità dal titolo abilitativo anteriori al 17 marzo 1985, il seguente criterio in relazione alla norma per come scritta :

” Per le opere ed interventi edilizi su immobili con destinazione d’uso residenziale, eseguiti ed ultimati in data anteriore al 17 marzo 1985, data di entrata in vigore della legge 28 febbraio 1985, n. 47 (Norme in materia di controllo dell’attività urbanistico-edilizia, sanzioni, recupero e sanatoria delle opere abusive), in parziale difformità dal titolo abilitativo, qualora, sulla base di motivato accertamento dell’ufficio tecnico comunale, il ripristino dello stato dei luoghi non sia possibile, il comune irroga una sanzione pecuniaria pari al doppio del costo di produzione stabilito in base alla legge 27 luglio 1978, n. 392 (Disciplina delle locazioni di immobili urbani) della parte dell’opera realizzata in difformità dal titolo abilitativo.”

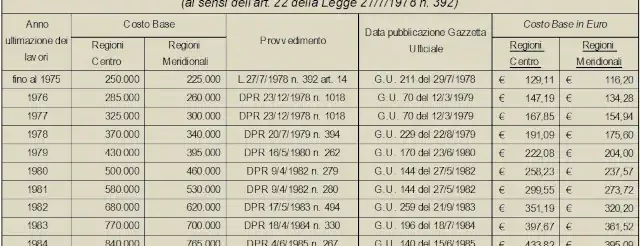

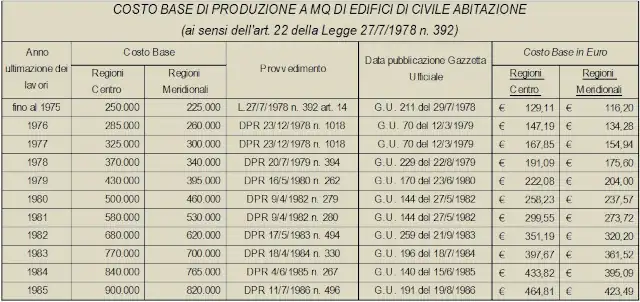

Il costo di produzione da applicare fa riferimento alla sola legge non indicando alcuna rivalutazione e/o adeguamento e/o aggiornamento particolare.

Pertanto i riferimenti economici (parametri unitari) da prendere a riferimento sarebbero :

- PER GLI AUMENTI DI SUPERFICIE i seguenti costi di produzione :

in particolare i costi di produzione:

- all’anno 1975 costo di produzione pari ad euro 129,11 e 116,20 (art. 14 per costruzione è stata ultimata entro il 31 dicembre 1975), al quale applicare i coefficienti correttivi degli articoli da 16 a 21 della legge 392/78

- dall’anno 1976 all’anno 1985 i costi di produzione (art. 22 stabiliti anno per anno dai DPR sopra indicati in tabella e pubblicati in Gazzetta Ufficiale)

- PER GLI AUMENTI VOLUMETRICI

Nel caso di aumento di volume che non comporta una superficie

Nel caso di opere abusive realizzate su immobili a destinazione residenziale, quando le stesse non abbiano comportato una superficie assimilabile alle fattispecie individuate all’art. 13 della L. 392/78, ovvero l’abuso sia quantificabile in volume senza aumento di “superficie convenzionale“, non è possibile quantificare l’importo della sanzione dianzi descritta e pertanto è necessario stabilire un criterio di riferimento.

Infatti sulla base della formulazione del D.P.R. 380/01 e s.m.i., la sanzione per gli immobili residenziali non può basarsi sul valore venale in quanto previsto specificatamente per gli edifici diversi dalla residenza, né sulla creazione arbitraria di nuovi coefficienti o parametri correttivi di superfici o di prezzi che andrebbero a modificare quelli di Legge senza alcun titolo. Allo stesso modo non sembrerebbe corretto stabilire una sorta di modifica della metodologia di calcolo prevista dalla L.392/78, introducendo nuovi coefficienti o parametri correttivi di superfici o prezzi.

Per equità e proporzionalità si rende pertanto opportuno stabilire un criterio di riferimento per il calcolo della sanzione che a parere è ragionevole poter affermare che il DPR a cui fare riferimento per la difformità è l’art. 14 – costruzione anteriore all’anno 1975 che ha fissato il costo di produzione a mq. in €. 126.11 (lire 250.000) che, con l’applicazione dei coefficienti correttivi diviene €. 180,30 per m2, (vedi tabella) che moltiplicato per la superficie dell’abuso e raddoppiato stabilisce la sanzione dovuta per l’aumento di superficie.

Atteso che il disposto legislativo fissa tale costo di produzione riferito per un altezza di mq. 3,00 e dato che l’abuso in questione consiste in soli mt. 0,20 di altezza per piano, il costo di produzione è stato ridotto ad un quindicesimo (mt. 3 / 0,2), pervenendosi così ad un costo di €. 12,02 per m2 (€. 180,30 / 15) che moltiplicato per la superficie del piano (detratta la superficie già sanzionata come aumento di superficie) e raddoppiato stabilisce la sanzione dovuta per l’aumento volumetrico.

Per quanto illustrato in ipotesi si determina pertanto :

- una sanzione complessiva di euro 43.520,60 per il piano primo, secondo e terzo da suddividere tra le rispettive unità in ragione delle effettive consistenze da imputare

- una sanzione fissa pari ad euro 1.032,00 (minima di €. 516,00 x 2) per il piano Attico non essendovi stato un aumento di superficie e volume

- una sanzione fissa pari ad euro 1.032,00 (minima di €. 516,00 x 2) per l’eventuale diverso posizionamento

Il piano Terra a destinazione NON residenziale dovrà essere applicato il doppio dell’aumento di valore, applicando per il maggior volume lo stesso criterio di calcolo.

Si rimanda alla più completa sintesi dell’ipotesi di quantificazione globale delle sanzioni riportata in queste due tabelle, riferite a due distinte ipotesi di aggiornamento con parametri Istat col 75% e 100% di adeguamento.

CONSIDERAZIONI

E ragionevole poter affermare che tali criteri, se condivisi dall’Amministrazione pubblica, potrebbero essere, per gli aspetti e considerazioni suesposte, virtuosi e tali da considerali sicuramente rispettosi del principio di equità e proporzionalità, affermando e confermando un principio etico comportamentale, per il rispetto dell’equità, che una Pubblica Amministrazione dovrebbe applicare e garantire nell’interesse della collettività al fine di risolvere i problemi ai cittadini, evitando di aggravarli specialmente in questo periodo di grave crisi del contesto economico.

Anche sotto l’aspetto politico locale, l’Amministrazione trarrebbe un indubbio vantaggio, in quanto l’applicazioni di sanzioni ragionevoli (per questa tipologia di difformità) consentirebbe di avere più pratiche e incassare cifre importanti in ordine alla quantità di pratiche, oltre a rilanciare la micro attività edilizia di recupero del patrimonio edilizio esistente. Contrariamente, come sta accadendo, la valorizzazione del patrimonio esistente riamane pressoché fermo, in quanto attualmente la fiscalizzazione delle sanzioni, per come determinate, comporta esborsi di somme irragionevoli che di fatto impediscono (per mancanza di ulteriori risorse) la possibilità ai soggetti privati di poter eseguire l’opera di ristrutturazione.

Tutto quanto sopra esula sulle questioni di natura paesaggistica e strutturale, e quindi da intendersi riferite solo sull’aspetto edilizio urbanistico.

CONCLUSIONI

A modesto avviso si ritiene di suggerire che la Regione Toscana debba emanare una tabella applicativa indicando le modalità e criteri di calcolo delle sanzioni per questa nuova procedura di sanatoria introdotta in Toscana con l’art. 206 LR 65/2014, ciò al fine di uniformare la metodologia evitando interpretazioni soggettive arbitrarie ed esose da parte dei Comuni (per far cassa), ma sopratutto per dar certezza al procedimento amministrativo così come già fatto con l’emanazione del Regolamento 11 novembre 2013, n. 64/R che ha uniformato per tutti i Comuni i parametri urbanistici ed edilizi per il governo del territorio, evitando peraltro possibili contenzioni.

Forse potrebbe essere anche un opportunità per prevedere anche, a scomputo e/o attenuazione della sanzione, di intervenire per provvedere alla verifica e/o adeguamento della sismica.

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare CONTATTI E CONSULENZE

Articoli recenti

- Inadempimento del venditore e veranda abusiva, quando l’acquirente può recedere dal contratto

- Vincolo paesaggistico e aree elevate rispetto ai corsi d’acqua, Adunanza plenaria conferma estensione

- Mutamento d’uso da deposito a ufficio o direzionale è soggetto a permesso di costruire

- L’atto compravendita è valido in presenza degli estremi dei titoli abilitativi edilizi

- CONDONI EDILIZI IN ITALIA: guida alle sanatorie straordinarie Leggi n. 47/1985, n. 724/1994, n. 326/2003

- Planimetria nell’atto di compravendita individua l’immobile e la volontà delle parti

Articoli correlati