Controllate prima della possibile ricezione lettera di compliance dall'Agenzia delle Entrate

L’esenzione dello Stato Legittimo non corrisponde al metodo più corretto da applicare

Da alcuni giorni non faccio altro che confrontarmi sui social network con molti colleghi che mi domandano suggerimenti per il dilemma creato dal recente art. 33 D.L. 77/2021, meglio noto come “Decreto Semplificazioni” emanato dal Governo Draghi.

Stiamo parlando della nuova possibilità di effettuare alcuni interventi rientranti nel Superbonus 110% ex art. 119 DL 34/2020, senza dover svolgere le verifiche dello Stato Legittimo e di conformità urbanistica che normalmente si dovrebbero svolgere su ogni pratica edilizia.

Infatti con l’entrata in vigore dell’altro Decreto “Semplificazioni”, il n. 76/2020 è stata introdotta la definizione dello Stato Legittimo dell’immobile o unità immobiliare, indicata oggi nell’art. 9-bis comma 1-bis del DPR 380/01.

Tale definizione va letta congiuntamente all’art. 34-bis del DPR 380/01, con la quale è richiesto dimostrare lo Stato Legittimo assieme alle tolleranze edilizie in qualsiasi pratica edilizia, ovvero “istanze, segnalazioni e comunicazioni edilizie”. Cioè rispettivamente Permesso di Costruire, SCIA e CILA.

Tradotto: dal Luglio 2020 si potrà intervenire solo su immobili regolari.

Questa norma è entrata subito in contrasto applicativo con l’avvio delle pratiche edilizie del Superbonus 110, e il concreto rischio che l’Agenzia delle Entrate potesse avviare azioni di recupero e decadenza dei benefici fiscali quali cessione del credito o sconto in fattura, dopo l’accertamento degli illeciti o irregolarità edilizie del Comune.

E appunto, il D.L. 77/2021 ha introdotto un apparente semplificazione con l’art. 33 che ho commentato in due miei precedenti articoli e un video, ai quali ti rimando per maggiori dettagli. In breve posso dire che il previgente comma 13-ter art. 119 DL 34/2020 è stato sostituito con una versione che tenta di semplificarne l’applicazione.

In sostanza, col DL 77/2021 sarebbero richieste soltanto scarne informazioni sulle origini costruttive e autorizzative dell’edificio, senza porsi il problema dopo il primo momento edificatorio siano stati compiuti illeciti e abusi di qualunque gravità.

Come dire: “potreste fare il Superbonus su immobili con abusi di ogni tipo e gravità, strutturali e paesaggistici compreso, a vostra insaputa”.

Il punto centrale che sta mettendo in discussione il mondo di noi Tecnici professionisti, cioè Ingegneri, Architetti e Geometri è il seguente:

Davvero posso presentare una CILA per fare opere Superbonus 110% senza svolgere adeguate indagini di conformità urbanistica e Stato legittimo sul fabbricato?

Secondo una interpretazione letterale, questa forma di semplificazione consentirebbe di omettere le verifiche dello Stato Legittimo per presentare una CILA per opere qualificate come manutenzione straordinaria, in base ai requisiti disposti dall’art. 33 DL 77/2021.

E dal punto di vista deontologico, un Tecnico professionista può davvero agire senza conoscere bene le condizioni di legittimità e dello stato dei luoghi dell’edificio?

La mia opinione è negativa, e faccio riferimento al Codice Deontologico dell’Ordine nazionale a cui appartengo (sono Ingegnere civile iscritto all’Ordine Ingegneri di Firenze).

Infatti al paragrafo 4 del nostro Codice Deontologico Ingegneri, al punto 4.4 si può leggere la frase che a mio avviso indica chiaramente come comportarsi:

4.4 Qualsiasi dichiarazione, attestazione o asseverazione resa dall’ingegnere deve essere preceduta da verifiche, al fine di renderle coerenti con la realtà dei fatti e dei luoghi.

Anche il paragrafo 5 interente la Legalità indica un comportamento da tenere bene in considerazione:

5.2 Il comportamento dell’ingegnere che certifica, dichiara o attesta la falsa esistenza di requisiti e/o presupposti per la legittimità dei conseguenti atti e provvedimenti amministrativi costituisce violazione disciplinare.

Al Codice Deontologico non importa cosa dicono le norme urbanistiche di semplificazione, perché predilige la via della verità e conoscenza tecnica, in senso compiuto. E ciò molto probabilmente troverà corrispondenza e paragrafi omologhi negli altri Codici Deontologici per Architetti e Geometri.

Altro che semplificazione “omissiva” delle verifiche immobiliari.

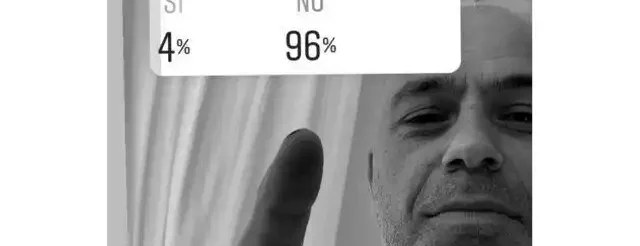

Ho fatto un sondaggio personale sul mio profilo Instagram, Linkedin e Facebook chiedendo quanti tecnici sono disposti a firmare questa “CILA semplificata” per il Superbonus come suggerisce la norma.

Risultato: circa il 10% è disposto a firmarla, cioè omettendo le dovute verifiche sull’immobile, come si conviene dall’art. 9-bis del TUE (e dal buon senso operativo e di diligenza professionale).

Direi sconfortante.

Chiudo il presente articolo sottolineando un aspetto che emergerà poi: vorrei rammentare che molte polizze RC professionali condizionano l’efficacia della copertura assicurativa anche al rispetto delle questioni deontologiche.

Pensate che le compagnie non prenderanno questa palla al balzo?

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare CONTATTI E CONSULENZE

Articoli recenti

- L’atto compravendita è valido in presenza degli estremi dei titoli abilitativi edilizi

- CONDONI EDILIZI IN ITALIA: guida alle sanatorie straordinarie Leggi n. 47/1985, n. 724/1994, n. 326/2003

- Planimetria nell’atto di compravendita individua l’immobile e la volontà delle parti

- Regime giuridico suoli gravati da uso civico e compravendita senza affrancazione

- Trascrizione di accettazione tacita eredità per immobili, balzello da eliminare

- Condono, con vincolo sopravvenuto all’abuso la sanzione pecuniaria non è dovuta

Articoli correlati