Devono essere firmate e fare parte integrante del rogito di trasferimento nell'ambito della conformità catastale

In molti colleghi e lettori mi hanno chiesto se le superfici inserite dal Catasto siano lorde o calpestabili

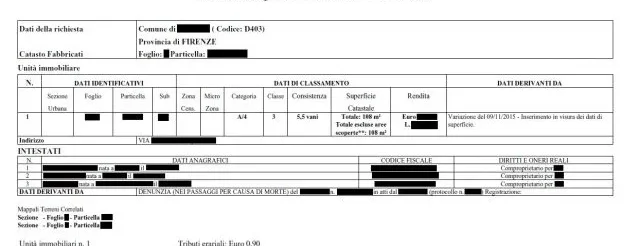

Veniamo al sodo: le superfici indicate in visura sono lorde e non calpestabili, in quanto riferite e determinate in base al DPR n. 138/1998, che prevede anche una diversa articolazione delle categorie ordinarie. Ma la Tari non viene calcolata con la superficie netta ?

Lo si capisce bene dal comunicato dell’Agenzia dell’Entrate, che non molti mesi fa ha “annesso” l’ex Agenzia del Territorio in gergo “Catasto”.

Per le categorie ordinarie, ovvero le A-B-C , quindi le superfici che da pochi giorni affiancano i vani nelle visure (vedi sopra) comprendono le superfici murarie seguendo i criteri dello stesso DPR.

Se negli ultimi anni sono state effettuate variazioni o accampionamenti il dato veniva immesso automaticamente dal Docfa (tramite poligonazione obbligatoria delle superfici dei vani) ma non appariva in visura.

Ultima nota: appare anche in visura la specificazione della superfici ai fini Tari, che non comprende ad esempio balconi, terrazzi e altre aree scoperte di pertinenza.

Nella visura riportata, l’unità è sprovvista delle suddette superfici, quindi coincidono i dati anche per la Tari.

Sarà consentito ai proprietari degli immobili di aggiornare questo dato allo stato di fatto dell’immobile, sopratutto per le unità che non hanno subito variazioni catastali prima dell’inserimento obbligatorio in Docfa delle superfici lorde.

P.S: 11/11/2015 ore 20.30: emerge però un incongruenza, ovvero che la Legge n. 147 del 2013 prevedeva un interscambio di dati con l’Agenzia del Territorio per l’acquisizione delle superfici catastali e consentiva nel frattempo ad ogni comune di utilizzare il criterio 80% della superficie calpestabile (netta) per determinare la superficie imponibile ai fini dell’allora nuova Tari.

Categorie catastali ordinarie:

Il gruppo A – RESIDENZE ED UFFICI PRIVATI –

A/1 Abitazioni di tipo signorile.

A/2 Abitazioni di tipo civile.

A/3 Abitazioni di tipo economico.

A/4 Abitazioni di tipo popolare.

A/5 Abitazioni di tipo ultrapopolare.

A/5 (come pure la A/6) è stata soppressa, in quanto non rappresenta più tipologie abitative ordinarie.

A/6 Abitazioni di tipo rurale.

A/7 Abitazioni in villini.

A/9 Castelli palazzi di eminenti pregi artistici e storici.

A/10 Uffici e studi privati,

Il gruppo B – STRUTTURE DI USO COLLETTIVO –

B/1 Collegi e convitti, educandati, ricoveri, orfanatrofi, ospizi, conventi, seminari, caserme

B/2 Case di cura e ospedali, poliambulatori, fabbricati di proprietà dell’I.N.P.S. adibiti a sanatori antitubercolari, preventori, convalescenziari, ecc.

B/3 Prigioni e riformatori.

B/4 Uffici Pubblici,compresi gli uffici vescovili e parrocchiali adibiti a uffici e costituenti unità immobiliari indipendenti.

B/5 Scuole e laboratori scientifici, osservatori astronomici, osservatori meteorologici, ecc.

B/6 Biblioteche, pinacoteche, musei, gallerie, accademie che non hanno sede in edifici della categoria A/9; circoli ricreativi.

B/7 Cappelle ed oratori non destinati all’esercizio pubblico dei culti

B/8 Magazzini sotterranei per deposito derrate.

Il gruppo C – GARAGE,LOCALI DI USO TERZIARIO E COMMERCIALE –

C/1 Negozi e botteghe

C/2 Magazzini e locali di deposito,

C/3 Laboratori per arti e mestieri,

C/4 Fabbricati e locali per esercizi sportivi,

C/5 Stabilimenti balneari e di acque curative

C/6 Stalle, scuderie, rimesse e autorimesse

C/7 Tettoie chiuse o aperte,

Tutti i diritti sono riservati – all rights reserved

CARLO PAGLIAI, Ingegnere urbanista, esperto in materia di conformità urbanistica e commerciabilità immobiliare CONTATTI E CONSULENZE

Articoli recenti

- Planimetria nell’atto di compravendita individua l’immobile e la volontà delle parti

- Regime giuridico suoli gravati da uso civico e compravendita senza affrancazione

- Trascrizione di accettazione tacita eredità per immobili, balzello da eliminare

- Condono, con vincolo sopravvenuto all’abuso la sanzione pecuniaria non è dovuta

- Distanze legali non sono condonabili perché incidono su diritti di terzi

- Irreperibilità pratica edilizia dall’archivio comunale, come comportarsi e soluzioni possibili

Articoli correlati